به گزارش مشرق ،بانكها مسئول توليد ثروت نيستند، بانكها نبايد بنگاهداري كنند، وظيفه اصلي بانكها حمايت از بخش توليد و صنعت است، اينها وظايف اصلي بازار پولي است وظايفي كه به نظر ميرسد از سوي اين بخش اقتصادي آن هم با حضور بانكهاي خصوصي به فراموشي سپرده شده چراكه آنچه اينروزها از نتيجه عملكرد بازار پول مشاهده ميشود شركتداري و كسب سود همانند يك بنگاه اقتصادي است و در اين ميان بخش صنعت كه نگاهش براي تأمين مالي به بانكها دوخته شده از دريافت تسهيلات براي ادامه فعاليت خود محروم مانده است.

اين تنها گوشهاي از وظايف مغفول مانده شبكه بانكي است؛ وظايفي كه در قالب اهداف اصلي ورود بخش خصوصي را به چرخه فعاليت بانكداري هموار كرد.

بر اين اساس بيش از يك دهه قبل مجوز ورود بانكهاي خصوصي به شبكه بازار پولي صادر شد با اين شرط كه بانكهاي خصوصي مسيري را كه بانكهاي دولتي براي حمايت از اقتصاد نيمهكاره گذاشته بودند تكميل كنند، در كنار اين هدف اصلي اهداف ديگري هم براي تأسيس بانكهاي خصوصي مد نظر قرار گرفت كه از آن جمله بايد به كاهش هزينه پول اشاره كرد.

اما آنچه طي يك دهه از حضور بانكهاي خصوصي در بازار پول ملاحظه ميشود نه تنها به كاهش هزينه تمام شده پول كمكي نكرد بلكه برعكس هزينه تمام شده پول را بالا برد. از سويي رقابتي شدن در فضاي بانكداري هدف ديگري بود كه ورود بانكهاي خصوصي را به شبكه بانكي مد نظر قرار داد؛ موضوعي كه در مسيري ديگر تحقق يافت و آن هم رقابت بر سر كسب سود بود.

بر اين اساس با نگاهي دقيق به فعاليت بانكها در عرصه بانكداري متوجه ميشويم بانكها بيش از اينكه حامي بخش توليد و صنعت باشند به بنگاهي براي كسب سود تبديل شدهاند به طوري كه هر روز يك شركت جديد تحت عنوان شركتهاي سرمايهگذاري تأسيس ميشوند؛ شركتهايي كه همه زيرمجموعههاي يكي از بانكهاي خصوصي هستند.

اين شركتها كه با عناوين مختلف تأسيس ميشوند فعاليتهاي مختلفي از سرمايهگذاري در بازار مسكن تا خريد و فروش و صادرات و واردات و دلالي در بازار سكه و ارز را انجام ميدهند؛ فعاليتهايي كه هيچ ربطي به شبكه بانكي ندارد و بايد در ساير بخشهاي بازرگاني صورت بگيرد اما به دليل رقابت ايجاد شده در بانكهاي خصوصي براي كسب سود بانكها به بنگاههايي براي كسب سود تبديل شدهاند.

در توضيح اين ادعا با نگاهي به پروژههاي ساخت و ساز مشخص ميشود اصليترين سرمايهگذار حاضر در بسياري از اين پروژهها بانكهاي خصوصي هستند بانكهايي كه با هدف ديگري تأسيس شدهاند اما از مسيري ديگر سر بيرون آوردهاند.چنين اتفاقي شبكه بانكي را از هدف اصلي خود كه همان واسطه گري مالي و حمايت از بخش توليد است دور كرده و مهمترين دليل آن هم پرداخت سودهاي بالا به مشتريان و جذب سپرده بيشتر است.

به اين ترتيب توانايي بانكها براي پرداخت سودهاي بالا به مشتريانشان سؤالي نيست كه پاسخ به آن سخت باشد چراكه بانكها با اجراي فعاليتهاي سودآور ديگر نگراني بابت پرداخت سود ندارند و به همين دليل براي جذب سپرده بيشتر باهم رقابت ميكنند.

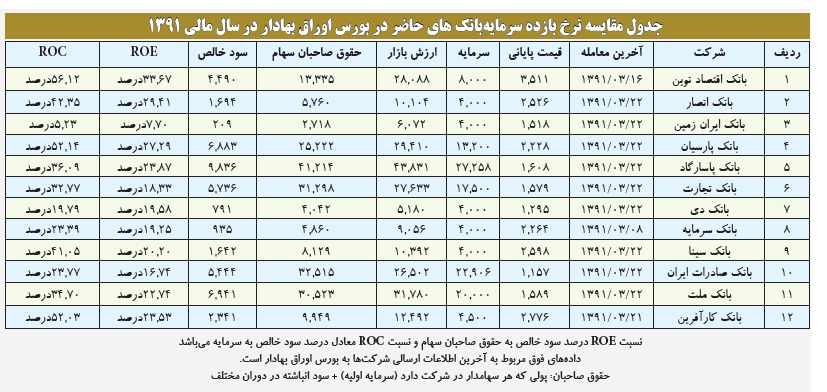

جدول ارائه شده شاخص هاي كليدي سودآوري بانك هاي خصوصي يعني شاخص سود خالص به سرمايه ( ROC) و سود خالص به حقوق صاحبان سهام ( ROE) را نشان مي دهد كه گوياي سودهاي بسيار بالاي فعاليت بانكي خصوصي است.

سود بانك هاي خصوصي چقدر است؟

در همین ارتباط روزنامه ایران نوشت :روند سودآوري بانكها نشان ميدهد شبكه بانكهاي خصوصي با انجام فعاليتهاي سودآور اقتصادي سود بالايي را به دست آورند سودي كه بايد در قالب تسهيلات بانكي روانه بخش صنعت ميشد اما نه تنها اين اتفاق روي نداد بلكه بانكها به جاي سرمايهگذاري در توليد انجام فعاليتهاي سودآور را ترجيح دادند.

بر اساس اين گزارش، بانك اقتصادنوين به عنوان نخستين بانك خصوصي حاضر در شبكه بانكي بالغ بر 4 هزار و490 ميليارد ريال تا پايان خرداد ماه سال جاري سود كسب كرد.همچنين بانك انصار به عنوان يكي ديگر از بانكهاي خصوصي بالغ بر يك هزار و 694 ميليارد ريال سود شناسايي كرده است .

از سوي ديگر بانك ايران زمين هم كه يكي ديگر از بانكهاي خصوصي است كه بالغ بر 209 ميليارد ريال سود به دست آورد.

اين گزارش از سود بانك پارسيان هم نشان ميدهد اين بانك موفق به كسب سودي بالغ بر 6 هزار و 883 ميليارد ريال شده است. اين روند سودآوري موضوعي است كه در ديگر بانكهاي خصوصي هم ديده مي شود كه اين ميزان سود در قالب جدول فوق ارائه شده است.

بر اين اساس براي پاسخ به چندين سؤال در خصوص دلايل انحراف بانكهاي خصوصي از مسير اصلي فعاليت خود و عدم تحقق اهداف اصلي تأسيس اين بانكها پاي صحبت كارشناسان اقتصادي نشستيم تا موضوع را با نگاهي دقيق ارزيابي كنيم چراكه بانكهاي خصوصي براي كمك به شرايط اقتصادي تأسيس شدند هدفي كه امروز از مسير اصلي اش منحرف شده است.

تخلفات بانك هاي خصوصي

در پاسخ به اين سؤال رضا مقدس عضو هيأت علمي دانشگاه علامه طباطبايي با تأكيد بر اينكه بانكها نبايد بنگاهداري كنند اظهار داشت: وظيفه اصلي بانكها اين است كه بايد در خدمت اقتصاد باشند اما نتيجه عملكرد بانكهاي خصوصي متفاوت با اين هدف است.وي با بيان اينكه بانكها بايد در خدمت توليد باشند اظهار داشت: بر اين اساس بانكها نبايد به يك بنگاه اقتصادي تبديل شوند اين در حالي است كه بانكهاي خصوصي سعي ميكنند به سمت فعاليتهايي حركت كنند كه بتوانند بازدهي بيشتري كسب كنند.

رئيس سابق دانشكده اقتصاد دانشكاه علامه طباطبايي با بيان اينكه تبديل شدن بانكها به بنگاههاي اقتصادي به افزايش نرخ تورم دامن ميزند خاطرنشان كرد: دليل اين موضوع هم تلاش بانكها براي تأمين سود سپرده هاست به طوري كه آنها مجبور ميشوند براي تأمين سود اعلامي به فعاليتهايي با سودآوري بالا دست بزنند و سرمايهگذاري در توليد را كه سود كمتري دارد كنار بگذارند.

مقدس با تأكيد بر اينكه يكي از فعاليتهايي كه بانكها انجام ميدهند سرمايهگذاري در پروژههاي ساختماني است تصريح كرد: زماني بانكها ميتوانند تعهدات خود را براي پرداخت سود بيشتر به مشتريانشان برآورده كنند كه در قالب يك بنگاه اقتصادي و در فعاليتي با سودآوري بيشتر فعاليت كنند با توجه به اين موضوع ديگر بانكها منابع خود را به اقتصاد تزريق نميكنند.

وي افزود: بر اين اساس بانك براي تأمين سود تمايلي به سرمايهگذاري در بخش توليد كه بين 10 تا 15 درصد سود دارد از خود نشان نميدهد بلكه بانكها سرمايهگذاري خود را در پروژههايي با سود بيشتر متمركز ميكنند.بنا به اعتقاد مقدس نتيجه اين اتفاق مغفول ماندن بخشهاي واقعي اقتصاد از جمله كشاورزي، صنعت و... در دريافت تسهيلات است.

وي با بيان اينكه بنگاه دار شدن بانكها آنها را از مسير اصلي فعاليتشان دور ميكند اظهار داشت: با توجه به اين موضوع بانك مركزي بايد بر فعاليت بانكهاي خصوصي نظارت كند تا آنها در خدمت توليد باشند.

عضو هيأت علمي دانشگاه علامه طباطبايي با بيان اينكه بنگاهدار شدن بانكهاي خصوصي هزينه تمام شده پول را بالا ميبرد، خاطرنشان كرد: دليل اين اتفاق هم پرداخت سودهاي تعهد شده به سپردهگذاران است.مقدس تصريح كرد: با نظارت بانك مركزي بر بانكهاي خصوصي بايد تسهيلات بانكي به سمت فعاليتهاي مولد اقتصادي سوق داده شود تا بدين ترتيب رفاه هم افزايش يابد.

وي با اشاره به اينكه توزيع نامناسب تسهيلات بانكي موجب آسيب ديدن صنعت و در نهايت وارد آمدن فشار گراني بر مصرفكنندهها ميشود، خاطرنشان كرد: به اين ترتيب ميتوان گفت افزايش فاصله طبقاتي يكي از مهمترين تأثيرات فعاليت بانكها براي كسب سود است.

همچنين حسن بالازاده كارشناس اقتصادي با اشاره به اينكه در بانكداري اسلامي نبايد به دنبال كسب سود كلان باشيم، خاطرنشان كرد: آنچه در بانكداري اسلامي تأكيد ميشود با اين عملكرد بانكها كاملاً متفاوت است.

وي با بيان اينكه تلاش بانكها براي كسب سود بيشتر، بهاي تمام شده پول را بالا ميبرد اظهار داشت: با اين اتفاق صنعت هم آسيب ميبيند و بانكها دچار مشكل ميشوند از سوي ديگر اعتماد بين صنعتگران و بانكها براي تأمين نقدينگي كمرنگ ميشود.اين كارشناس اقتصادي با تأكيد بر اينكه وظيفه اصلي بانكها جذب سپردههاي سرگردان و توزيع آن در بخش صنعت است، تصريح كرد: با اين وجود بانكها بهدليل عدم دسترسي به منابع ارزانقيمت سپردههاي جذب شده را در فعاليتهاي سودآور سرمايهگذاري ميكنند.

وي با اشاره به اينكه وجود بازارهاي كاذب موجب جذب پولهاي سرگردان به اين بازارهاي ميشود، اظهار داشت: بر اين اساس شبكه بانكي بايد سياستي اتخاذ كند كه با جذب پولهاي سرگردان اين پولها را به بخشهاي صنعتي تزريق كند.

اين تنها گوشهاي از وظايف مغفول مانده شبكه بانكي است؛ وظايفي كه در قالب اهداف اصلي ورود بخش خصوصي را به چرخه فعاليت بانكداري هموار كرد.

بر اين اساس بيش از يك دهه قبل مجوز ورود بانكهاي خصوصي به شبكه بازار پولي صادر شد با اين شرط كه بانكهاي خصوصي مسيري را كه بانكهاي دولتي براي حمايت از اقتصاد نيمهكاره گذاشته بودند تكميل كنند، در كنار اين هدف اصلي اهداف ديگري هم براي تأسيس بانكهاي خصوصي مد نظر قرار گرفت كه از آن جمله بايد به كاهش هزينه پول اشاره كرد.

اما آنچه طي يك دهه از حضور بانكهاي خصوصي در بازار پول ملاحظه ميشود نه تنها به كاهش هزينه تمام شده پول كمكي نكرد بلكه برعكس هزينه تمام شده پول را بالا برد. از سويي رقابتي شدن در فضاي بانكداري هدف ديگري بود كه ورود بانكهاي خصوصي را به شبكه بانكي مد نظر قرار داد؛ موضوعي كه در مسيري ديگر تحقق يافت و آن هم رقابت بر سر كسب سود بود.

بر اين اساس با نگاهي دقيق به فعاليت بانكها در عرصه بانكداري متوجه ميشويم بانكها بيش از اينكه حامي بخش توليد و صنعت باشند به بنگاهي براي كسب سود تبديل شدهاند به طوري كه هر روز يك شركت جديد تحت عنوان شركتهاي سرمايهگذاري تأسيس ميشوند؛ شركتهايي كه همه زيرمجموعههاي يكي از بانكهاي خصوصي هستند.

اين شركتها كه با عناوين مختلف تأسيس ميشوند فعاليتهاي مختلفي از سرمايهگذاري در بازار مسكن تا خريد و فروش و صادرات و واردات و دلالي در بازار سكه و ارز را انجام ميدهند؛ فعاليتهايي كه هيچ ربطي به شبكه بانكي ندارد و بايد در ساير بخشهاي بازرگاني صورت بگيرد اما به دليل رقابت ايجاد شده در بانكهاي خصوصي براي كسب سود بانكها به بنگاههايي براي كسب سود تبديل شدهاند.

در توضيح اين ادعا با نگاهي به پروژههاي ساخت و ساز مشخص ميشود اصليترين سرمايهگذار حاضر در بسياري از اين پروژهها بانكهاي خصوصي هستند بانكهايي كه با هدف ديگري تأسيس شدهاند اما از مسيري ديگر سر بيرون آوردهاند.چنين اتفاقي شبكه بانكي را از هدف اصلي خود كه همان واسطه گري مالي و حمايت از بخش توليد است دور كرده و مهمترين دليل آن هم پرداخت سودهاي بالا به مشتريان و جذب سپرده بيشتر است.

به اين ترتيب توانايي بانكها براي پرداخت سودهاي بالا به مشتريانشان سؤالي نيست كه پاسخ به آن سخت باشد چراكه بانكها با اجراي فعاليتهاي سودآور ديگر نگراني بابت پرداخت سود ندارند و به همين دليل براي جذب سپرده بيشتر باهم رقابت ميكنند.

جدول ارائه شده شاخص هاي كليدي سودآوري بانك هاي خصوصي يعني شاخص سود خالص به سرمايه ( ROC) و سود خالص به حقوق صاحبان سهام ( ROE) را نشان مي دهد كه گوياي سودهاي بسيار بالاي فعاليت بانكي خصوصي است.

سود بانك هاي خصوصي چقدر است؟

در همین ارتباط روزنامه ایران نوشت :روند سودآوري بانكها نشان ميدهد شبكه بانكهاي خصوصي با انجام فعاليتهاي سودآور اقتصادي سود بالايي را به دست آورند سودي كه بايد در قالب تسهيلات بانكي روانه بخش صنعت ميشد اما نه تنها اين اتفاق روي نداد بلكه بانكها به جاي سرمايهگذاري در توليد انجام فعاليتهاي سودآور را ترجيح دادند.

بر اساس اين گزارش، بانك اقتصادنوين به عنوان نخستين بانك خصوصي حاضر در شبكه بانكي بالغ بر 4 هزار و490 ميليارد ريال تا پايان خرداد ماه سال جاري سود كسب كرد.همچنين بانك انصار به عنوان يكي ديگر از بانكهاي خصوصي بالغ بر يك هزار و 694 ميليارد ريال سود شناسايي كرده است .

از سوي ديگر بانك ايران زمين هم كه يكي ديگر از بانكهاي خصوصي است كه بالغ بر 209 ميليارد ريال سود به دست آورد.

اين گزارش از سود بانك پارسيان هم نشان ميدهد اين بانك موفق به كسب سودي بالغ بر 6 هزار و 883 ميليارد ريال شده است. اين روند سودآوري موضوعي است كه در ديگر بانكهاي خصوصي هم ديده مي شود كه اين ميزان سود در قالب جدول فوق ارائه شده است.

بر اين اساس براي پاسخ به چندين سؤال در خصوص دلايل انحراف بانكهاي خصوصي از مسير اصلي فعاليت خود و عدم تحقق اهداف اصلي تأسيس اين بانكها پاي صحبت كارشناسان اقتصادي نشستيم تا موضوع را با نگاهي دقيق ارزيابي كنيم چراكه بانكهاي خصوصي براي كمك به شرايط اقتصادي تأسيس شدند هدفي كه امروز از مسير اصلي اش منحرف شده است.

تخلفات بانك هاي خصوصي

در پاسخ به اين سؤال رضا مقدس عضو هيأت علمي دانشگاه علامه طباطبايي با تأكيد بر اينكه بانكها نبايد بنگاهداري كنند اظهار داشت: وظيفه اصلي بانكها اين است كه بايد در خدمت اقتصاد باشند اما نتيجه عملكرد بانكهاي خصوصي متفاوت با اين هدف است.وي با بيان اينكه بانكها بايد در خدمت توليد باشند اظهار داشت: بر اين اساس بانكها نبايد به يك بنگاه اقتصادي تبديل شوند اين در حالي است كه بانكهاي خصوصي سعي ميكنند به سمت فعاليتهايي حركت كنند كه بتوانند بازدهي بيشتري كسب كنند.

رئيس سابق دانشكده اقتصاد دانشكاه علامه طباطبايي با بيان اينكه تبديل شدن بانكها به بنگاههاي اقتصادي به افزايش نرخ تورم دامن ميزند خاطرنشان كرد: دليل اين موضوع هم تلاش بانكها براي تأمين سود سپرده هاست به طوري كه آنها مجبور ميشوند براي تأمين سود اعلامي به فعاليتهايي با سودآوري بالا دست بزنند و سرمايهگذاري در توليد را كه سود كمتري دارد كنار بگذارند.

مقدس با تأكيد بر اينكه يكي از فعاليتهايي كه بانكها انجام ميدهند سرمايهگذاري در پروژههاي ساختماني است تصريح كرد: زماني بانكها ميتوانند تعهدات خود را براي پرداخت سود بيشتر به مشتريانشان برآورده كنند كه در قالب يك بنگاه اقتصادي و در فعاليتي با سودآوري بيشتر فعاليت كنند با توجه به اين موضوع ديگر بانكها منابع خود را به اقتصاد تزريق نميكنند.

وي افزود: بر اين اساس بانك براي تأمين سود تمايلي به سرمايهگذاري در بخش توليد كه بين 10 تا 15 درصد سود دارد از خود نشان نميدهد بلكه بانكها سرمايهگذاري خود را در پروژههايي با سود بيشتر متمركز ميكنند.بنا به اعتقاد مقدس نتيجه اين اتفاق مغفول ماندن بخشهاي واقعي اقتصاد از جمله كشاورزي، صنعت و... در دريافت تسهيلات است.

وي با بيان اينكه بنگاه دار شدن بانكها آنها را از مسير اصلي فعاليتشان دور ميكند اظهار داشت: با توجه به اين موضوع بانك مركزي بايد بر فعاليت بانكهاي خصوصي نظارت كند تا آنها در خدمت توليد باشند.

عضو هيأت علمي دانشگاه علامه طباطبايي با بيان اينكه بنگاهدار شدن بانكهاي خصوصي هزينه تمام شده پول را بالا ميبرد، خاطرنشان كرد: دليل اين اتفاق هم پرداخت سودهاي تعهد شده به سپردهگذاران است.مقدس تصريح كرد: با نظارت بانك مركزي بر بانكهاي خصوصي بايد تسهيلات بانكي به سمت فعاليتهاي مولد اقتصادي سوق داده شود تا بدين ترتيب رفاه هم افزايش يابد.

وي با اشاره به اينكه توزيع نامناسب تسهيلات بانكي موجب آسيب ديدن صنعت و در نهايت وارد آمدن فشار گراني بر مصرفكنندهها ميشود، خاطرنشان كرد: به اين ترتيب ميتوان گفت افزايش فاصله طبقاتي يكي از مهمترين تأثيرات فعاليت بانكها براي كسب سود است.

همچنين حسن بالازاده كارشناس اقتصادي با اشاره به اينكه در بانكداري اسلامي نبايد به دنبال كسب سود كلان باشيم، خاطرنشان كرد: آنچه در بانكداري اسلامي تأكيد ميشود با اين عملكرد بانكها كاملاً متفاوت است.

وي با بيان اينكه تلاش بانكها براي كسب سود بيشتر، بهاي تمام شده پول را بالا ميبرد اظهار داشت: با اين اتفاق صنعت هم آسيب ميبيند و بانكها دچار مشكل ميشوند از سوي ديگر اعتماد بين صنعتگران و بانكها براي تأمين نقدينگي كمرنگ ميشود.اين كارشناس اقتصادي با تأكيد بر اينكه وظيفه اصلي بانكها جذب سپردههاي سرگردان و توزيع آن در بخش صنعت است، تصريح كرد: با اين وجود بانكها بهدليل عدم دسترسي به منابع ارزانقيمت سپردههاي جذب شده را در فعاليتهاي سودآور سرمايهگذاري ميكنند.

وي با اشاره به اينكه وجود بازارهاي كاذب موجب جذب پولهاي سرگردان به اين بازارهاي ميشود، اظهار داشت: بر اين اساس شبكه بانكي بايد سياستي اتخاذ كند كه با جذب پولهاي سرگردان اين پولها را به بخشهاي صنعتي تزريق كند.