به گزارش مشرق، سازمان بورس و اوراق بهادار با اشاره به توقف نماد معاملاتی شرکت داده گستر عصر نوین (های وب) از تاریخ ۹۶.۹.۲۲ ضمن اشاره به اطلاعیه شفاف سازی مورخ ۹۷.۲.۵ این سازمان، خطاب به سهامداران آن شرکت اطلاعات جدیدی را شفاف سازی کرده است.

در این اطلاعیه ، سازمان بورس با اشاره به شفاف سازی مورخ ۹۷.۲.۵این سازمان عنوان کرده ، با توجه به ابهاماتی که در مورد عملکرد شرکت در سالهای گذشته مشاهده شد، صورتهای مالی حسابرسیشده شرکت جهت بررسی به کمیته پذیرش و نظارت بر موسسات حسابرسی معتمد سازمان بورس و اوراق بهادار ارسال شد.

مطابق نظر آن کمیته صورتهای مالی در زمینه خرید لایسنس از شرکت HHB و هزینه استهلاک آن، شناسایی درآمد و بهای تمام شده قراردادهای طرح خدمات عمومی اجباری روستایی (قراردادهای USO)، افشای ناقص معاملات با اشخاص وابسته و معاملات مشمول ماده ۱۲۹ اصلاحیه قانون تجارت، خرید تجهیزات(Enodeb) و فروش آن به شرکت رایانه دانش گلستان و غیره دارای ابهاماتی بوده است که مطابق با بند پ ماده ۱۱ دستورالعمل مؤسسات حسابرسی معتمد سازمان بورس و اوراق بهادار، جهت رسیدگی و اظهارنظر طی نامه شماره ۳۰۹۶۱/۱۲۲ مورخ ۹۶.۱۱.۵ به جامعه حسابداران رسمی ایران ارجاع شد.

جامعه حسابداران رسمی ایران طی نامه شماره ۱۹۸۰۵۰/۹۶ مورخ ۹۶.۱۲.۲۶ پاسخ نامه ارسالی این سازمان در مورد ابهامات اطلاعات و صورتهای مالی آن شرکت را اعلام نمود، لیکن نظر به آنکه در پاسخ ارسالی جامعه حسابداران رسمی ایران اظهارنظر صریح و شفاف در مورد نحوه شناسایی درآمدهای حاصل از قراردادهای طرح خدمات عمومی اجباری روستایی USO۱ و USO۲صورت نگرفته بود، این موضوع مجدداً طی نامه شماره ۳۳۴۹۷/۱۲۲ مورخ ۹۷.۱.۱۸ از جامعه حسابداران رسمی ایران استعلام و پاسخ آن طی نامه شماره ۱۹۹۴۴۵/۹۷ مورخ ۹۷.۲.۳ به این سازمان اعلام گردید که مطابق آن "در راستای اجرای استانداردهای حسابداری درآمد عملیاتی، شناخت درآمد مرتبط با قراردادهای USO۱ و USO۲ پس از شروع دورهی ۱۰ ساله ارائه خدمات موضوع قراردادها و متناسب با ایفای تعهدات و رعایت سایر شرایط مندرج در استاندارد مذکور، قابل شناسایی خواهد بود."

با توجه به موارد فوق و بررسیهای صورت گرفته، گزارشات تخلفات صورت گرفته در خصوص نحوه ثبت حسابها و نقض سایر موارد قانونی در دو نوبت به معاونت حقوقی این سازمان ارسال شد که نتایج گزارشات فوق منجر به صدور رای بدوی در خصوص گزارش اول شد و گزارش دوم در حال رسیدگی است.

پس از دریافت نظر جامعه حسابداران رسمی ایران که حاکی از عدم موضع گیری صحیح حسابرس مستقل شرکت نسبت به رعایت استانداردهای حسابداری در صورتهای مالی سالهای مالی منتهی به ۹۴.۱۲.۲۹و ۹۵.۱۲.۳۰ و دوره ۶ ماهه منتهی به ۹۶.۶.۳۱ و کامل نبودن رسیدگیهای صورت گرفته توسط حسابرس مستقل؛ مطابق با مصوبه کمیته پذیرش و نظارت بر موسسات حسابرسی معتمد سازمان، موسسه حسابرسی اندیشمند تدبیر از لیست حسابرسان معتمد سازمان حذف شد و این موضوع طی نامه شماره ۳۴۱۳۲/۱۲۲ مورخ ۹۷.۲.۸ به موسسه حسابرسی اندیشمند تدبیر ابلاغ شد و بر امکان ایفای تعهدات قبلی موسسه توسط سایر شرکای معتمد آن موسسه تاکید شد.

در ادامه این اطلاعیه آمده است: متعاقب ارسال ابهامات اعلامی توسط جامعه حسابداران رسمی به شرکت جهت اصلاح حسابها و در راستای پیگیریهای صورت گرفته از شرکت، جلسهای در تاریخ ۹۷.۲.۱۶برگزار و مقرر شد که پس از بررسی مجدد پرونده شرکت، ارائه گزارشات کارشناس رسمی دادگستری و اخذ تأییدیه لازم متناسب با قرارداد از کارفرما؛ نظرکارگروه کنترل کیفیت در خصوص شناسایی درآمد، حداکثر تا پایان اردیبهشت ماه ۱۳۹۷ اعلام گردد که متعاقب آن طی نامه شماره ۲۰۱۱۴۱/۹۷ مورخ ۹۷.۲.۳۰ پاسخ تکمیلی جامعه حسابداران رسمی به این سازمان ارائه شد.

شرکت داده گستر عصر نوین در تاریخ۹۷.۳.۹صورتهای مالی حسابرسی نشده سال مالی منتهی به ۹۶.۱۲.۲۹خود را در سامانه کدال منتشر نمود که صورتهای مالی فوق بدون تغییر و با اصرار بر روش گذشته شناسایی درآمدها و هزینه استهلاک ارائه شده است.

با توجه به اعلام عدم صحت نحوه عمل شرکت در خصوص موضوعات فوق در سنوات گذشته توسط جامعه حسابداران رسمی ایران و نظر به اصرار شرکت مبنی بر عدم صراحت نظریه جامعه در اصلاح حسابها، مجدداً طی نامه ۳۵۴۵۴/۱۲۲ مورخ ۹۷.۳.۱۳از جامعه حسابداران رسمی ایران درخواست شد که درخصوص نحوه عمل شرکت در شناسایی درآمدهای مرتبط با قراردادهای USO و هزینه استهلاک لایسنس خریداری شده از شرکت HHB اظهارنظر صریح نماید.

جامعه حسابداران رسمی ایران در تاریخ ۹۷.۳.۲۲ طی نامه شماره ۲۰۲۵۴۹/۹۷ اعلام کرد که نظر خود را طی نامههای مورخ ۹۶.۱۲.۲۶ و ۹۷.۲.۳ به این سازمان ارسال نموده است و درخصوص حسابهای سال مالی منتهی به ۹۶.۱۲. پس از تهیه صورت های مالی حسابرسی شده و بررسی آن در کمیته پذیرش و نظارت بر موسسات حسابرسی معتمد سازمان نسبت به بررسی صورتهای مالی فوق اقدام خواهد نمود.

با توجه به دریافت نامه مندرج در بند فوق، این سازمان طی نامه شماره ۳۵۹۰۷/۱۲۲ مورخ ۹۷.۳.۳۰ از جامعه حسابداران رسمی ایران درخواست نمود که با توجه به نظرات ارائه شده در نامه های قبلی، نظر آن جامعه راجع به نحوه شناسایی درآمدهای مرتبط با قرادادهای USO جهت اعمال تعدیلات لازم در صورتهای مالی شرکت به حسابرس مستقل شرکت ابلاغ شود.

با توجه به ارجاع موضوع بررسی آخرین وضعیت نماد معاملاتی "های وب" توسط شورای عالی بورس به کمیسیون تخصصی، مطابق با مصوبه مورخ ۹۷.۴.۱۱ کمیسیون فوق مقرر گردید نظر به مخاطرات ناشی از طبیعت ابهامات مطرح شده و در راستای اقدامات پیشگیرانه، هیات مدیره سازمان در اجرای بند ۸ ماده ۷ قانون بازار اوراق بهادار جمهوری اسلامی ایران اقدامات زیر را به عمل آورد :

_اختصاص ۱۰ درصد از سهام آن شرکت توسط سهامدار عمده به یک بازارگردان مستقل جهت جلوگیری از نوسانات نامتعارف قیمت سهام.

_توثیق باقی مانده سهام سهامدار عمده و سایر سهامداران وابسته پیرو اعلام موافقت قبلی سهامدار عمده طی نامه شماره ۱۸۸۲۴/۹۶ مورخ ۹۶.۱۲.۱۴ در جهت تضمین جبران ضرر و زیان احتمالی آتی سهامداران.

_ممنوعیت انجام هر نوع معامله خارج از بازارگردانی توسط سهامدار عمده تا اطلاع ثانوی.

_بازگشایی نماد معاملاتی شرکت با حالت معامله تحت احتیاط و با محدودیت دامنه نوسان، پس از انجام تکالیف فوق و انتشار صورت های مالی حسابرسی شده و برگزاری مجمع.

به گفته سازمان بورس، موارد فوق طی نامه شماره ۶۰۳۴۷/۱۲۱ مورخ ۹۷.۴.۲۰ جهت اجرا به بورس اوراق بهادار تهران ابلاغ شده است.

شرکت داده گستر عصر نوین در تاریخ ۹۷.۴.۱۷ با انتشار آگهی دعوت به مجمع عمومی عادی سالیانه سال مالی منتهی به ۹۶.۱۲.۲۹ صاحبان سهام، تاریخ برگزاری مجمع را ۹۷.۴.۲۸اعلام نمود. لیکن موسسه حسابرسی اندیشمند تدبیر به عنوان حسابرس مستقل و بازرس قانونی شرکت طی نامههای شماره ۰۴۲۶-۹۷ و ۰۴۳۵-۹۷ مورخ ۹۷.۴.۲۵و ۲۶.۴.۹۷ اعلام نمود به دلیل تاخیر شرکت در ارائه صورتهای مالی تلفیقی گروه برای سال مالی منتهی به ۹۶.۱۲.۲۹، نیاز به زمان کافی جهت بررسی و اظهارنظر نسبت به صورتهای مالی موصوف دارد و گزارش حسابرس مستقل و بازرس قانونی شرکت داده گستر عصر نوین برای سال مالی ۱۳۹۶ در تاریخ ۹۷.۵.۱۰صادر خواهد شد.

بر این اساس شرکت در تاریخ ۹۷.۴.۲۷ اطلاعیه لغو آگهی دعوت به مجمع عمومی عادی مورخ ۹۷.۴.۲۸ را در سامانه کدال منتشر نمود و طی آگهی دعوت مجدد از سهامداران دعوت نمود تا در تاریخ ۹۷.۵.۱۶در مجمع عمومی عادی سالیانه حضور یابند.

مطابق الزام مقام قضایی به سازمان بورس مبنی بر انجام حسابرسی ویژه توسط سازمان حسابرسی قبل از بازگشایی نماد معاملاتی، این سازمان بلافاصله در تاریخ ۹۷.۴.۲۸ از سازمان حسابرسی درخواست نمود نسبت به انجام حسابرسی ویژه با همکاری نهادهای نظارتی و با تاکید بر بررسی ایفای تعهدات و صحت نحوه عمل در قراردادهای USO و FWA و صحت طبقه بندی و استهلاک دارایی های ثابت مرتبط با پروژههای فوق و سرفصل پیش پرداخت های سرمایه ای اقدام نماید و از شرکت درخواست شد اقدامات لازم را در این خصوص به عمل آورد.

صورتهای مالی حسابرسی شده سال مالی منتهی به ۹۶.۱۲.۲۹شرکت در تاریخ ۹۷.۵.۱۰در سامانه کدال منتشر و مطابق بند ۱۲ گزارش حسابرس مستقل و بازرس قانونی؛ "طبق رویه شناسایی درآمد شرکت اصلی طی سال های مالی ۱۳۹۴ الی ۱۳۹۶ و با توجه به ایفای تعهدات شرکت، دریافت تاییدیه کارفرما و بررسی مجدد اطلاعات تکمیلی، شناسایی درآمد مربوط به قراردادهایUSO خدمات عمومی اجباری روستایی و الحاقات آن، در انطباق با بند ۲۱ استاندارد حسابداری شماره ۳، صورت پذیرفته است.

در حالیکه با توجه به پذیرش شرکت در تاریخ ۲۸ مردادماه ۱۳۹۶ در بورس اوراق بهادار، آن سازمان شناسایی درآمد و هزینه های مرتبط با قراردادهای مذکور را در انطباق با بند ۲۵ استاندارد حسابداری شماره ۳ اعلام نموده است که در صورت اجرای آن، شرکت متحمل زیان قابل توجهی خواهد شد. بنابراین "در تنظیم حساب عملکرد و حساب سود و زیان و ترازنامه شرکت باید همان شکل و روش های ارزیابی سال مالی قبل از آن که به کار رفته است، رعایت شود.

با وجود این در صورتی که تغییری در شکل و روش های ارزیابی سال قبل از آن مورد نظر باشد باید اسناد مذکور به هردو شکل و هر دو روش ارزیابی تنظیم گردد تا مجمع عمومی صاحبان سهام با ملاحظه آنها و با توجه به گزارش هیات مدیره و بازرسان نسبت به تغییرات پیشنهادی تصمیم بگیرد."

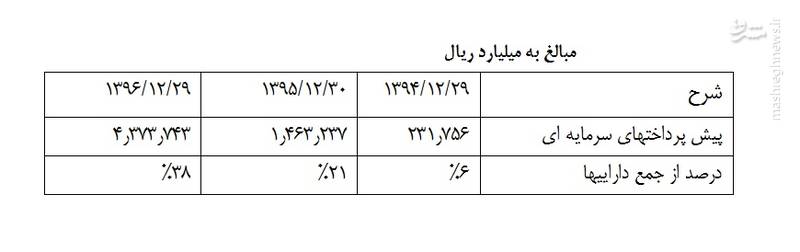

خلاصه وضعیت مانده حساب پیش پرداخت های سرمایه ای در سالهای اخیر مطابق با صورتهای مالی حسابرسی شده شرکت به شرح زیر می باشد:

آخرین وضعیت خرید سهام شرکت های گروه پارسان لین تاکنون توسط شرکت اطلاع رسانی نگردیده است.

با توجه به توضیحات مندرج در بندهای ۹ و ۱۱ فوق و ضرورت تهیه گزارش حسابرسی ویژه این سازمان اقدام به پیگیری مستمر موضوع از شرکت و مراجع ذی صلاح نموده است و ضمن تاکید بر سرعت در رسیدگی به منظور تسریع در بازگشایی نماد معاملاتی، این موضوع را در اولین جلسه شورای عالی بورس مطرح خواهد نمود و لذا؛ زمان و نحوه بازگشایی نماد معاملاتی شرکت متعاقباً و پس از دریافت نظرات مراجع ذیصلاح به استحضار سهامداران خواهد رسید.

سازمان بورس با اشاره به ماده ۴۲ قانون بازار اوراق بهادار جمهوری اسلامی ایران یادآور شده که "ناشر" اوراق بهادار موظف است صورتهای مالی را طبق مقررات قانونی، استانداردهای حسابداری و گزارشدهی مالی و آییننامهها و دستورالعملهای اجرایی که توسط "سازمان" ابلاغ می شود، تهیه کند.

مطابق ماده ۴۳ قانون بازار اوراق بهادار جمهوری اسلامی ایران ، "ناشر،" "شرکت تأمین سرمایه،" حسابرس و "ارزشیابان" و مشاوران حقوقی ناشر، مسئول جبران خسارات وارده به سرمایهگذارانی هستند که در اثر قصور، تقصیر، تخلف و یا بهدلیل ارائه اطلاعات ناقص و خلاف واقع در عرضه اولیه که ناشی از فعل یا ترکفعل آنها باشد، متضرر گردیدهاند.

در ماده ۴۷ قانون بازار اوراق بهادار جمهوری اسلامی ایران نیز تاکید شده اشخاصی که اطلاعات خلاف واقع یا مستندات جعلی را به "سازمان" و یا "بورس" ارائه نمایند یا تصدیق کنند و یا اطلاعات، اسناد و یا مدارک جعلی را در تهیه گزارشهای موضوع این قانون مورد استفاده قرار دهند، حسب مورد به مجازاتهای مقرر در قانون مجازات اسلامی مصوب ۷۵.۳.۶ محکوم خواهند شد.

سازمان بورس در انتها تاکید می کند« مسئولیت اطلاعات ارائه شده بر عهده هیات مدیره شرکت و مسئولیت نهایی اظهارنظر در خصوص صحت و درستی صورتهای مالی شرکت مطابق مفاد ماده ۱۴۸ اصلاحیه قانون تجارت مصوب ۱۳۴۷ بر عهده بازرس قانونی شرکت است.