سرویس اقتصاد مشرق - نگاهی به عملکرد ۴ سال گذشته دولت روحانی به خوبی موید این گزاره است که تنها اقدام عملی و قابل تقدیر کابینه در تسهیل امر ازدواج جوانان، بخشنامهای است که اخیرا بانک مرکزی ابلاغ کرد که براساس آن یازده بانک کشور موظف به پرداخت وام به جمعیت بیش از ۵۰۰ هزار نفری متقاضی وام ازدواج که در نوبت دریافت تسهیلات مانده اند در دو ماه مرداد و شهریور شدند.

این تصمیم بانک مرکزی اگرچه تاثیر بسزایی در کمک به جوانان در شرف تشکیل خانواده دارد اما در بطن خود نشان از ضعف شدید بانک مرکزی در عمل به قانون است چرا که براساس بند ۲ تبصره ۲۹ قانون بودجه سال ۹۵ کل کشور، بانک مرکزی موظف شده بود اعطای تسهیلات قرضالحسنه ازدواج را بهنحوی مدیریت کند که تعداد جوانان در صف وام ازدواج در پایان هر ماه کمتر از پنجاه هزار نفر باشد.

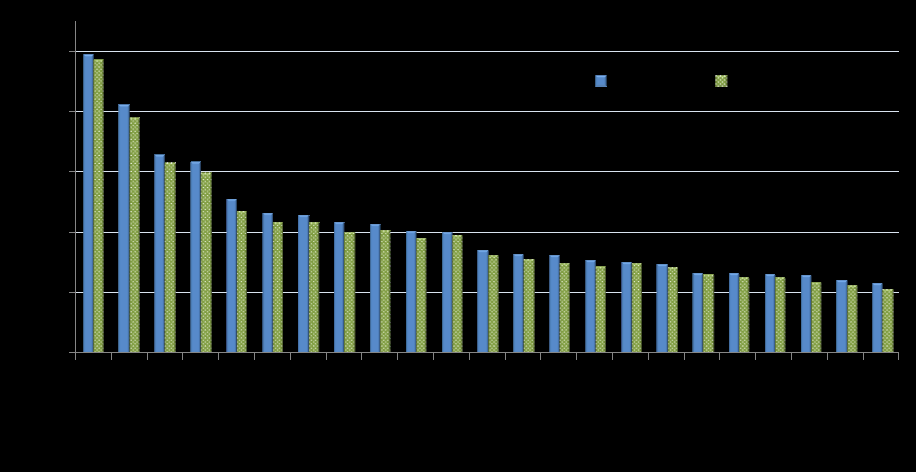

عملکرد بانک مرکزی در اعطای وام ازدواج در سال ۹۵

بی توجهی بانک مرکزی به قانون بودجه، در آماری که از عملکرد شبکه بانکی کشور پرداخت وام ازدواج در در سال ۹۵ منتشر شد، قابل مشاهده است بطوریکه در پایان سال گذشته تعداد افراد متقاضی دریافت وام بسیار بیش از این ۵۰ هزار نفر میباشد و به گواه بانک مرکزی تعداد جوانان در صف مانده تا تاریخ ۳۰ /۱۲ /۱۳۹۵ برابر با ۴۸۳ هزار و ۸۸۵ نفر بودند.

در واقع این آمار گویای این موضوع است که بانک مرکزی در سال گذشته طبق قانون عمل نکرده است و بطور تقریبی ده برابر جمعیت متقاضی منتظر دریافت وام ماندند.

منبع جدول:moqavemati.net/۲۵۵۹۳

عملکرد بانک مرکزی در اعطای وام ازدواج در سال ۹۶

در سال جاری نیز، براساس آنچه در بررسی های میدانی قابل مشاهده است، پرداخت وام بخصوص در شهرستانها وضعیت مطلوبی ندارد. همین مسئله نیز موجب شد بانک مرکزی فشار بیشتری بر بانکها برای پرداخت فوری وام ازدواج وارد کند.

بیتوجهی بانکها و به تبع ضعف نظارت بانکمرکزی در ماههای گذشته به درصف ماندگان مبلغ اندک وام ازدواج در حالیست که طبق قانون بودجه سال ۹۶ کل کشور کلیه بانکها موظف شدند پس از تکمیل پرونده درخواست وام، حداکثر تا یکماه تسهیلات مذکور را پرداخت نمایند. اما با در نظر گرفتن در صف ماندن حداقل ۵۰۰ هزار نفر که منجر به طرح ضربتی بانک مرکزی شد، میتوان نتیجه گرفت که در سال جاری هم بانکها بدقولی کردند.

باتوجه به مسایل مطرح شده، علیرغم اینکه تاکنون بانک مرکزی دولت یازدهم کارنامه موفقی در زمینه پرداخت وام ازدواج از خود بهجای نگذاشته بود، اما طرح جدید پرداخت ضربتی وام ازدواج، در صورت نظارت دقیق و مستمر و همچنین بررسی دقیق عملکرد بانکها، میتواند بخشی از عقبماندگیها را جبران کند. لذا از این منظر قابل تقدیر است.

یک ازدواج ساده چقدر خرج دارد؟

گرچه مصوبه نمایندگان مجلس نهم در افزایش میزان وام ازدواج از سه به ۱۰ میلیون تومان، توانست بخشی از نیازهای مالی جوانان در آستانه ازدواج را تامین کند، اما آنچه مشخص است با در نظر گرفتن هزینههای بالای خرید مایحتاج زندگی و جهیزیه و همچنین مسئله تامین مسکن، به راحتی سخت تر شدن تشکیل زندگی مشترک مشهود است.

به عنوان نمونه میتوان به روند افزایش قیمت مسکن در تهران طی یک سال گذشته علی رغم وجود رکود گسترده در بخش مسکن اشاره کرد.

براساس گزارش «تحولات بازار مسکن شهر تهران در خرداد ماه ۱۳۹۶» که توسط بانک مرکزی منتشر شد، متوسط قیمت خرید و فروش یک مترمربع زیربنای واحد مسکونی معامله شده در بنگاه های معاملات ملکی شهر تهران نسبت به ماه مشابه پارسال ۵.۴ درصد افزایش یافت که بطور میانگین به ۴۵.۶ میلیون ریال رسیده است.

به بیان دیگر اگر زوج جوانی در آغاز زندگی خود، فکر خرید منزل مسکونی در سر داشته باشند باید برای خرید یک خانه متوسط ۵۰ متری رقمی در حدود ۲۵۰ میلیون تومان هزینه کنند.

منبع:مرکز آمار

در بازار اجاره بها اما وضعیت ملتهب تر است بطوریکه براساس آخرین آمار منتشره، میانگین افزایش نرخ اجاره در تهران با در نظر گرفتن این موضوع که هنوز وارد فصل نقل و انتقالات و جابجایی خانوارها نشدیم، حکایت از رشد ۱۱ درصدی قیمت اجاره بها دارد. این افزایش قیمت در حالی اتفاق میافتد که طبق گزارش بانک مرکزی از بودجه خانوارها در سال ۱۳۹۵، بیش از ۳۵ درصد درآمد ماهانه ساکنان شهرها صرف هزینههای مسکن میشود.

منبع:مرکز آمار

بررسی میدانی قیمت اجاره املاک در تهران نشان از این دارد، حداقل مبلغ لازم برای رهن یک آپارتمان در منطقه معمولی تهران به صورت میانگین متری یک میلیون تومان است. بنابراین برای منزل مسکونی با ۵۰ متر زیر بنا باید رقمی در حدود ۵۰ میلیون تومان پول پیش در نظر گرفت.

بازار لوازم خانگی نیز از قاعده افزایش قیمت مستثنی نبوده و روند رو به رشد قیمتها علاوه بر اینکه کسادی بازار، اعتراض مردم را نیز در پی داشته است. گزارش های میدانی حاکی از این است در حال حاضر حداقل هزینه مورد نیاز برای تامین اولیه مایحتاج زندگی و لوازم خانگی اعم از لوازم برقی و سرویس چوب و همچنین فرش و پرده و سایر اقلام مصرفی، رقمی در حدود ۳۰ میلیون تومان میشود.

در واقع با در نظر گرفتن ارقام فوق میتوان گفت در صورتی که یک زوج که به تازگی تشکیل زندگی دادهاند از سایر هزینههای آغاز زندگی مشترک صرفنظر کرده و حتی از برگزاری یک جشن ساده نیز منصرف شوند، در حداقلی ترین حالت ممکن صرفا برای تهیه مسکن و لوازم خانگی به ۸۰ میلیون تومان سرمایه نیاز دارند که اگر پس از ماندن در صف طولانی و چندماهه وام ازدواج موفق به دریافت آن شوند در بهترین حالت ممکن تنها کفاف بخشی از هزینههای تشکیل زندگیشان را میدهد.

لزوم برنامهریزی دولت برای تسهیل ازدواج جوانان

بررسی شاخصهای کلان اجتماعی کشور نشان میدهد یکی از مهمترین معضلات سالهای اخیر، افزایش سن جوانان و کاهش تعداد ازدواج بوده است.

به عبارت دیگر در حالی بر طبق آخرین آمار اعلامی، نرخ ازدواج از حدود ۹۰۰ هزار در سال ۸۹ به حدود ۶۸۰ هزار در سال ۹۴ کاهش یافته است که حدود ۱۲ میلیون جوان مجرد در سن ازدواج در کشور قرار دارند که چهارمیلیون نفر از آنها بالای ۲۸ سال دارند.

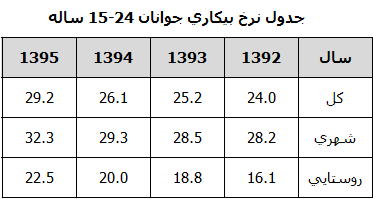

همچنین به این موارد مطرح شده باید وضعیت اشتغال جوانان را نیز اضافه کرد بطوریکه طبق گزارش مرکز آمار بیش از ۳۲ درصد جوانان ۱۵ تا ۲۴ ساله جزو بیکاران به حساب میآیند و این بدان معناست که هیچ منبع درآمدی ندارند.

توجه به مسایل مطرح شده از معضل اشتغال گرفته تا هزینههای سرسام آور تشکیل زندگی مشترک و تاثیری که نابسامانی اوضاع اقتصادی بر کاهش ازدواج و افزایش طلاق میگذارد، و با در نظر گرفتن بحران بیکاری جوانان و مخصوصا تحصیلکردهها در کشور، حمایت و برنامهریزی دولت برای تامین نیازهای اولیه جوانان و همچنین در نظر گرفتن تسهیلات خاص برای زوجهای جوان و افزایش میزان وام ازدواج الزامآور میشود.

۰۸:۲۶ - ۱۳۹۶/۰۵/۰۵

۰۸:۲۶ - ۱۳۹۶/۰۵/۰۵