به گزارش مشرق، با توجه به پیش بینی کاهش منابع نفتی و نیاز کشور به افزایش درآمد از محلهای دیگر، مرکز پژوهشهای مجلس با بررسی محورهای مختلف مالیاتی جهت افزایش درآمدها، توجه به حوزههایی هایی همچون ساماندهی معافیتهای مالیاتی، مالیات بر مشتریان پر مصرف آب، برق و گاز، وضع مالیات بر سود برخی سپردههای بانکی، وضع مالیات بر عایدی سرمایه (املاک)، وضع مالیات بر خانههای لوکس و مالیات بر مجموع درآمد را ضروری عنوان کرده است.

ساماندهی معافیتهای مالیاتی

در حال حاضر بر اساس قوانین و مقررات مالیاتی کشور و برآوردهای سازمان امور مالیاتی، حدود ۵۰۰ هزار میلیارد ریال معافیتهای مالیاتی در کشور وجود دارد که ساماندهی برخی از آنها میتواند به افزایش درآمد مالیاتی و کاهش نرخ برخی مالیاتهای موجود از جمله نرخ مالیات بر سود شرکتها بیانجامد.

بیشتر بخوانید:

رشد قیمت مسکن چرا تدبیر نمیشود؟

ماجرای ویزیت نقدی پزشکان چیست؟

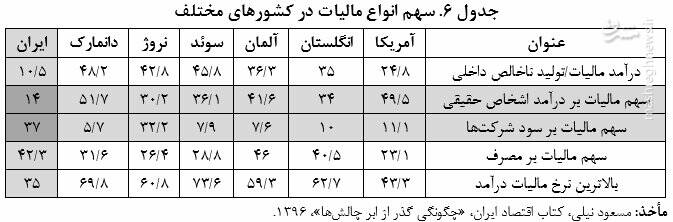

گفتنی است سهم مالیات بر سود شرکتها در ایران از کل درآمدهای مالیاتی در مقایسه با دیگر کشورها بسیار بیشتر است که طبعاً این مسئله باعت آسیب به فضای کسب وکار و تولیدکنندگان میشود و در نهایت رشد اقتصادی را تحت تأثیر قرار میدهد.

بررسیها نشان میدهد سهم این مالیات از مالیاتهای مستقیم بالغ بر ۶۳ درصد و از کل درآمدهای مالیاتی حدود ۳۷ درصد است. این در شرایطی است که این سهم در کشورهای عضو OECD به طور مستقیم کمتر از ۱۰ درصد درآمدهای مالیاتی است و حتی در برخی از کشورها این رقم کمتر از ۶ درصد است. بدون شک وضع پایههای جدید مالیاتی مانند مالیات بر مجموع درآمد و ساماندهی معافیتهای مالیاتی میتواند به اصلاح این شرایط کمک کند.

مالیات بر مشتریان پر مصرف آب، برق و گاز

بخش زیادی از منابع عمومی به صورت پنهان برای پرداخت یارانه انرژی (مابه التفاوت قیمتهای موجود با قیمت جهانی) صرف میشود که بنا بر برخی محاسبات این یارانه بیشتر از مقدار بودجه عمومی دولت است. (شاخص نسبت یارانه قیمتی به بودجه عمومی دولت در ایران برای سال ۲۰۱۳، بالغ بر ۱۳۸ درصد بوده است. این نسبت برای کشورهای همسایه در حدود ۸ درصد (مالزی)، ۳ درصد (عراق) و یک درصد (افغانستان) است.

علاوه بر بالا بودن مقدار یارانه پنهان پرداختی، این یارانه به صورت نامتوازن نیز توزیع میشود. برای مثال بیش از ۵۰ درصد از گازطبیعی توسط دوپنجم بالایی جمعیتی مصرف میشود. وضع مالیات بر مصرف بیش از حد استاندارد برای مصرف کنندگان خانگی میتواند علاوه بر پیشگیری از افزایش مصرف و صالاح الگوی مصرف، درآمد قابل توجهی را برای دولت به ارمغان آورد.

وضع مالیات بر سود برخی سپردههای بانکی

مالیات بر سود سپرده بانکی، مالیاتی است که بر سود حاصل از سپرده گذاری در بانک و مؤسسات مالی اخذ میشود. اگر بر اساس سپرده گذاری در بانک مبلغی به عنوان سود واریز شود این سود میتواند به روشهای مختلف مشمول مالیات شود. از این سود میتوان مانند حقوق کارکنان درصد مشخص کسر کرد و یا این سود به عنوان درآمدهای مشمول مالیات در اظهارنامه سالیانه لحاظ شود.

از مزیتهای وضع این پایه مالیاتی میتوان به مواردی همچون هدایت نرخ سود به جای تعیین دستوری نرخ سود، بهره مندی از مالیات بر سود سپرده جهت شفافیت و تقویت اطلاعاتی نهاد ناظر، باثبات سازی منابع بانکی و مدیریت بهینه این منابع، سیاستهای حمایتی و معافیت اقشار خاص از مالیات بر سود سپرده اشاره کرد.

بررسی کشورهای توسعه یافته و در حال توسعه نشان میدهد که در بسیاری از کشورها این پایه مالیاتی وجود دارد که از جمله آنها میتوان به آمریکا، انگلستان، فرانسه، ایتالیا، روسیه، چین، ژاپن، کره جنوبی، ترکیه، هند، اندونزی، مالزی و افغانستان اشاره کرد.

وضع مالیات بر عایدی سرمایه (املاک)

مالیات بر عایدی سرمایه یکی از پایههای مالیاتی است که علاوه بر کارکرد تنظیم گری میتواند اثر قابل توجهی در افزایش منابع عمومی داشته باشد.

مالیات بر عایدی املاک و مسکن، یکی از اجزای مالیات بر عایدی سرمایه است که بسیاری از کشورهای پیشرفته آن را به عنوان یک پایه مالیاتی پذیرفته و اجرا کردهاند و نزدیک به یک سده، از قدمت آن میگذرد. این مالیات بر رشد قیمت مسکن یعنی تفاضل قیمت خرید و فروش آن، وضع میشود و به این ترتیب، درصدی از عایدی به عنوان مالیات اخذ میشود.

با توجه به آنکه در اغلب اوقات، عواید سفته بازی در بازار مسکن در ایران (به ویژه در شهرهای بزرگ)، از میانگین سود بسیاری از فعالیتهای تولیدی، بیشتر است، این مسئله باعث شده سرمایههای زیادی به سوی آن منحرف و از بخشهای مولد و تولیدی (حتی تولید مسکن) خارج شود.

به بیان دیگر، ریسک پایین سوداگری در بخش مسکن، در مقابل ریسک بالای سرمایه گذاری در بخش تولید، سرمایههای عظیمی را به سمت فعالیتهای غیرمولد بخش مسکن یعنی خرید و فروش مسکن به قصد انتفاع، سوق داده است. این امر از منظر اقتصادی نامطلوب است و میتواند در گسترش و تشدید فعالیتهای سوداگری و به تبع افزایش قیمت مسکن نقش زیادی داشته باشد.

وضع مالیات بر خانههای لوکس

اخذ مالیات از خانههای لوکس ابزار مناسبی در جهت گسترش پایههای نظام مالیاتی است که در بسیاری از کشورهای توسعه یافته متناسب با ارزش املاک و به صورت پلکانی، اخذ میشود.

این مالیات در قالب مالیات بر نقل و انتقال از خریدار اخذ میشود. در انگلستان داراییهایی (خصوصاً ملک و زمین) که ارزش آنها از یک حد معینی بالاتر باشد، مشمول این مالیات قرار میگیرند.

مالیات بر مجموع درآمد

یکی از راهکارهای مهم جهت اصلاح نظام مالیاتی کشور، کاهش فرار مالیاتی و به تبع افزایش درآمدهای مالیاتی، وضع مالیات بر مجموع درآمد است. مالیات بر مجموع درآمد مالیات از مجموع جریانهای درآمدی است که افراد از منابع مختلف درآمدی به دست میآورند؛ در واقع پایه مالیاتی در این نوع مالیات انواع منابع درآمدی فرد از قبیل حقوق و دستمزد، سود، بهره، اجاره، عایدی سرمایه، پرداختهای انتقالی دولت، درآمد مشاغل و … را شامل میشود.

برای این نوع مالیات میتوان نرخهای مالیاتی در ساختارهای تصاعدی، تناسبی و تنازلی را در نظر گرفت؛ در این ساختارها به ترتیب با افزایش سطح درآمد، نسبت مالیات به درآمد (نرخ متوسط مالیات) افزایش، ثابت و کاهش مییابد. هریک از این ساختارها مزایا و معایبی را به دنبال دار، اما نرخهای تصاعدی بیشترین اثر را بر توزیع درآمد دارد و به کاهش شکاف طبقاتی منجر میشود.

از جمله مزیتهای مالیات بر مجموع درآمد میتوان به موارد زیر اشاره کرد:

بازتوزیع درآمد: همانطور که اشاره شد از جمله مزیتهای مالیات بر مجموع درآمد، اثر بازتوزیع مناسب درآمد است که به وسیله نرخهای تصاعدی به راحتی امکانپذیر است و موجبات عدالت اقتصادی را در کشور به ارمغان میآورد.

تسهیل در شناسایی طبقات پایین درآمدی: از آنجایی که در این سیستم مالیاتی، همه درآمدهای فرد به وسیله خود او یا پایگاههای اطلاعاتی مشخص میشود، لذا شناسایی دهکهای پایین درآمدی بسیار راحت تر صورت میگیرد؛ در واقع مسئله استحقاق سنجی از طریق این نوع مالیات قابل دستیابی بوده و گروههای هدف جهت توزیع درآمد بهتر شناسایی میشوند.

گسترش پایه مالیاتی و به تبع کاهش نرخهای مالیات: یکی از مهمترین ویژگیهای مالیات بر مجموع درآمد، گسترش پایه مالیاتی و در نتیجه قابلیت کاهش نرخهای مالیاتی است که به کاهش فرار مالیاتی و در نتیجه بهبود تمکین مالیاتی و کاهش هزینههای اجرایی منجر میشود.

رونق تولید: سیستم مالیات بر مجموع درآمد حفرههای انواع دیگر مالیاتها را پر میکند. به عبارت دیگر، فرارهای مالیاتی در انواع مالیاتها باعث فربهتر شدن مجموع درآمد فرد یا خانوار خواهد شد و دولت میتواند با مالیات بر مجموع درآمد عملاً آنها را جبران نماید و متعاقباً درآمدهای مالیاتی دولت را، افزایش دهد.

این ویژگی باعث میشود که حتی سازمان امور مالیاتی بتواند فارغ از دغدغه کاهش میزان درآمدهای مالیاتی، در خصوص مالیات بر ارزش افزوده و مالیات عملکرد، سهل گیرانه تر با بخش تولید رفتار نماید. حتی سیاستگذار میتواند نرخ این دو نوع مالیات را نیز برای دوران رکود موقتاً کاهش دهد.

بدون شک یکی از آثار نبود چنین مالیاتی در کشور، بالا بودن سهم مالیات بر شرکتها نسبت به کشورهای دیگر است. همانگونه که در جدول ۶ قابل مشاهده است، سهم مالیات بر سود شرکتها در اکثر کشورها بسیار پایینتر از ایران است و برعکس سهم مالیات بر درآمد اشخاص حقیقی در کشورهای دیگر از ایران بالاتر است. این موضوع خود مؤید این مسئله است که نبود چنین مالیاتی در کشور به ضرر تولیدکنندهها تمام شده است.

۰۸:۵۵ - ۱۳۹۷/۱۱/۰۴

۰۸:۵۵ - ۱۳۹۷/۱۱/۰۴